剪報導讀|壽險制度與商品影響

壽險「去保證化」:二動一不動,一般保戶該怎麼看?

這則議題的關鍵不是「保費變貴/變便宜」一句話,而是:未來在部分「非長期保證利率」類型中, 保費(不動)可能維持不變,但保額/保價金(兩項會動)可能採「彈性調整」機制。

剪報原圖(可點擊放大)

提示:若燈箱能開但圖片空白,通常是圖片路徑/檔名大小寫不一致。

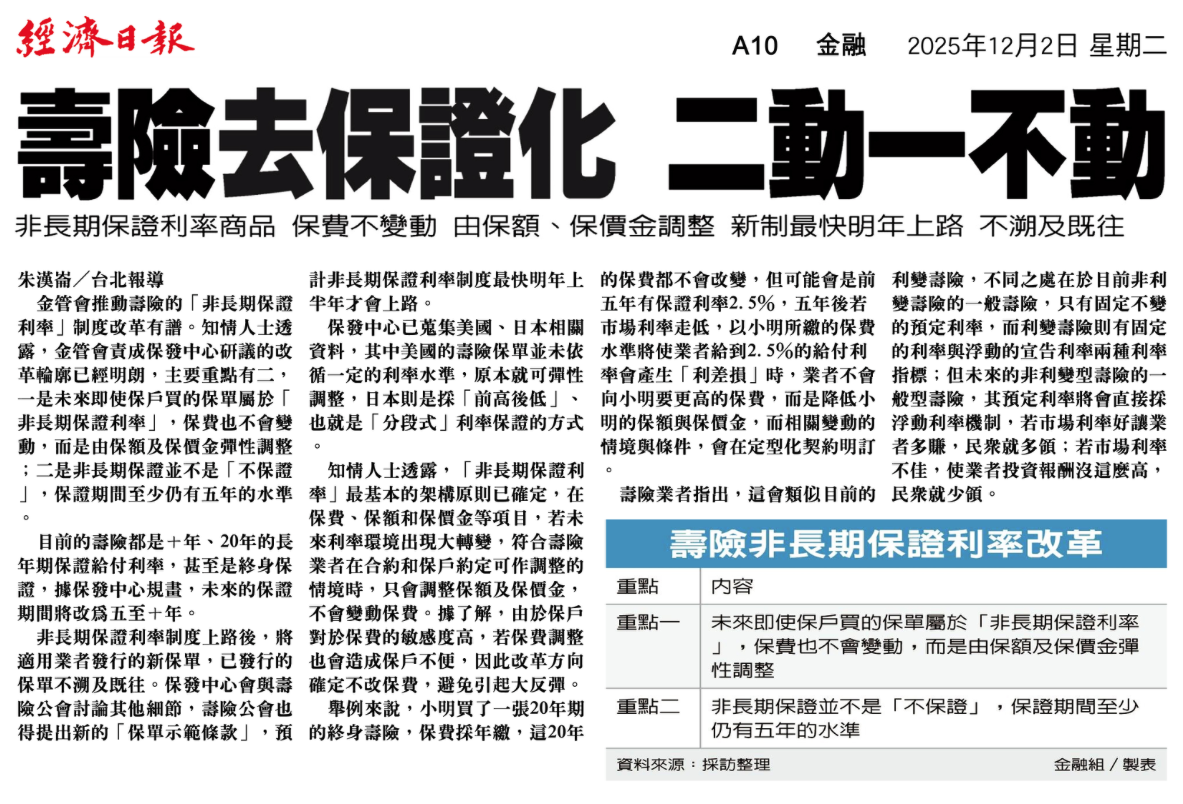

一張圖看懂「二動一不動」

一不動

保費不變動(不動)

制度方向是降低「直接調保費」的衝擊,避免保戶中途承受突然加費的不確定性。

第一個會動

保額可能彈性調整(會動)

若市場利率環境變化,可能用「調整保額」來反映成本/風險,而不是改保費。

第二個會動

保價金/保費金(或帳戶價值)調整(會動)

不同商品用語不同,但你要抓到重點:未來可能用「價值/現金面」的調整來取代保費調整。

你真正需要抓住的兩個重點

- 「非長期保證」≠「不保證」:常見方向是「保證期間至少 5 年」,並非完全沒有保證,而是降低超長年期固定利率承諾的壓力。

- 保費不變,但保障/價值可能調:保戶要把注意力從「保費會不會變」移到 「調整觸發條件、調整幅度/頻率、調整後我的保障會變多少」。

投保/保單健檢必問清單(直接拿去問業務)

Q1|這張保單屬於「非長期保證利率」嗎?

若是,請你用一句話說明:保證的是什麼?保證多久?

Q2|「二動」動的是哪兩項?名詞在條款怎麼寫?

保額?保價金?保費金?帳戶價值?用語要對得上條款。

Q3|什麼情況會觸發調整?

利率指標?成本假設?公司公告?觸發門檻與依據要明確。

Q4|調整的上/下限與頻率?

一年一次?每幾年?最大調幅?有無保護機制?

Q5|若調整發生,我的保障缺口誰補?

保障下降是否可加保?補保費?還是只能接受保障變動?

Q6|同類商品如何比較?

比較「保證期間、調整機制透明度、情境試算揭露」而不是只比宣告利率。

本頁為一般性資訊整理,不構成個別投保/理賠/法規建議;實際仍以保單條款、核保結果、主管機關公告為準。