14% 退休族恐陷 10 年財務缺口

長壽風險 × 通膨 × 醫療費上升;全球趨勢下,台灣亦有 14% 受訪者存在缺口,另有 32% 想學投資以補足準備。

🗓 發佈:2025/10/31

📰 來源:工商時報 C3

🏷 主題:退休理財/長壽風險

🔎 關鍵字:退休缺口、動態提領、年金、醫療費、通膨

一、新聞重點(白話 60 秒)

| 重點 | 說明 |

|---|---|

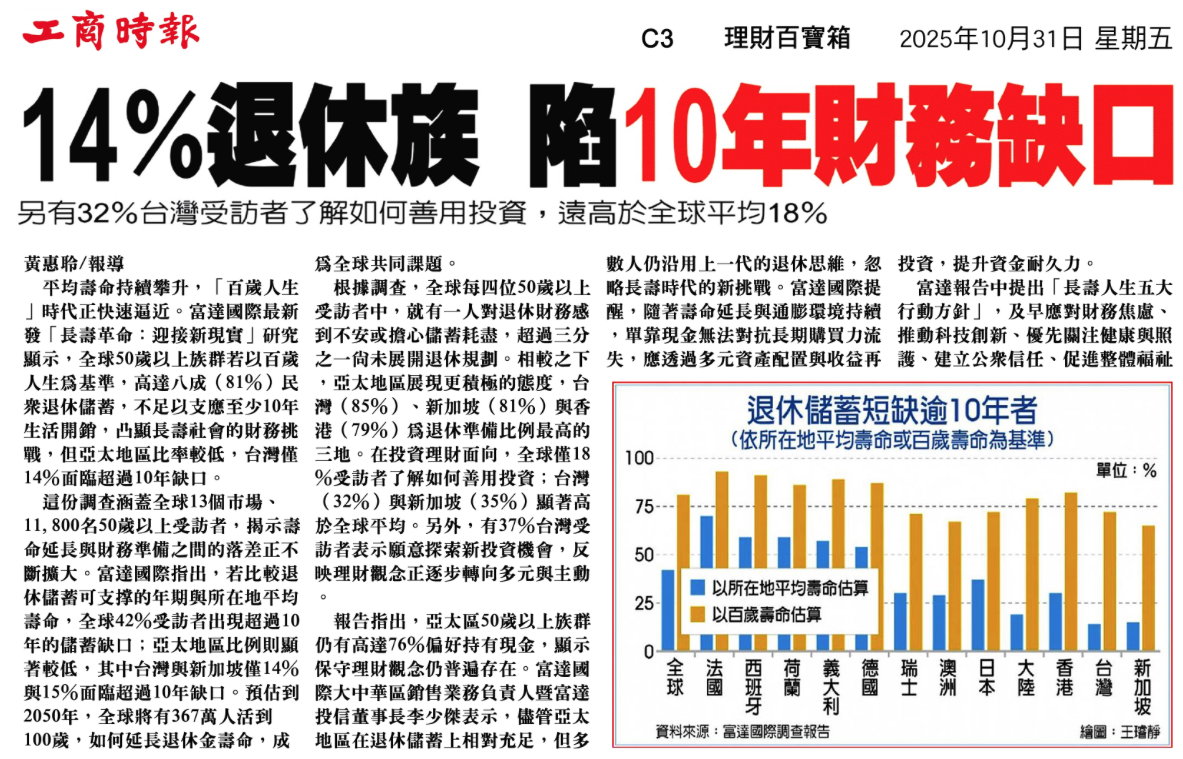

| 缺口成因 | 研究指出:壽命延長、通膨與醫療費增長、存提節奏失衡,是造成10 年缺口的主因之一。 |

| 台灣現況 | 台灣受訪者約14%存在 10 年缺口(全球平均約 18%),另有 32% 希望學習如何「善用投資」彌補準備。 |

| 圖表意涵 | 用「以所在地平均壽命」與「假設活到 100 歲」兩種情境估算;第二種情境的缺口顯著擴大,凸顯長壽風險。 |

| 一句話結論 | 退休規畫不只算到「平均壽命」,而要預留「長壽緩衝」。提早規畫、分層資產、動態提領是關鍵。 |

二、名詞快解(30 秒)

| 名詞 | 重點 |

|---|---|

| 長壽風險 | 活得比資產更久的風險;用 95~100 歲作為情境上限較保守。 |

| 安全提領率 | 常見 3%~4% 起;應搭配動態調整(市場差時降低支出),比固定比例更可行。 |

| 年金/保單現金流 | 把一次資產換成終身或長期現金流,有助覆蓋「活太久」與醫療支出波動。 |

三、快速估缺口(粗估思路)

| 步驟 | 如何做 |

|---|---|

| 1) 估年度基本支出 | 每月生活費 × 12(含通膨假設)。分「基本生活」與「醫療/照護」兩塊。 |

| 2) 估可持續提領 | 可支用金融資產 ×「安全提領率」= 年度可提領金額(市場差時可下修)。 |

| 3) 加總其他現金流 | 年金給付、保單月付/年金化、租金、勞退/退休金、股息。 |

| 4) 得出年度缺口 | 年度缺口 = 年度基本支出 −(可持續提領 + 其他現金流) |

| 5) 長壽情境檢核 | 把年數拉到 95~100 歲檢核;若多數年份呈「負數」,需追加資產或降低支出。 |

*為示意邏輯,實際仍需依個人報酬、波動、稅負、醫療險與家庭支持等變數精算。

四、常見盲點 vs. 改善作法

| 盲點 | 改善作法 |

|---|---|

| 只算到平均壽命 | 改用雙情境:平均壽命+100 歲;確保長壽緩衝。 |

| 固定提領不調整 | 採用動態提領與「守門值」:市場差年下修支出、好年補回。 |

| 資產單一、現金流不足 | 建置三層資產(短期現金桶/波動資產桶/終身現金流),降低行為與市場風險。 |

| 忽略醫療與照護費 | 把醫療險/實支實付、長照保障與自費備用金納入年度支出。 |

五、三層資產配置(示意)

| 層 | 功能 | 可能工具 |

|---|---|---|

| ① 現金/短債桶(1–3 年) | 穩定度最高、對應日常與市場修正期的生活費。 | 活存/定存、貨幣型/短天期債券、短存單。 |

| ② 成長桶(>3–10 年) | 對抗通膨、拉升資產長期報酬。 | 股票/股利股、平衡/債股配置、全球/因子 ETF。 |

| ③ 終身現金流桶 | 降低長壽風險與行為錯誤。 | (必要時)年金化商品、保單年金給付、房租等。 |

原則:先確保現金流,再追求成長;把「要用的錢」與「會波動的錢」分開管理。

六、立即行動清單

- 列出「每月基本生活費」與「醫療/照護備用金」,帶入上方缺口思路先做粗估。

- 把資產分三層,計算可持續提領額;勾勒動態提領規則與停損/守門值。

- 把終身/長期現金流(年金、保單、房租)加進計畫,建立長壽緩衝。

- 把退休年齡、領軍保/年金起領時間、稅負差異一併試算;至少做「平均壽命」與「100 歲」兩版。