剪報導讀|最低工資漲 勞保級距全上調

原始剪報畫面

僅供內部導讀與教育訓練

最低工資調漲、勞保級距全上調:對勞工與雇主的影響一次看懂

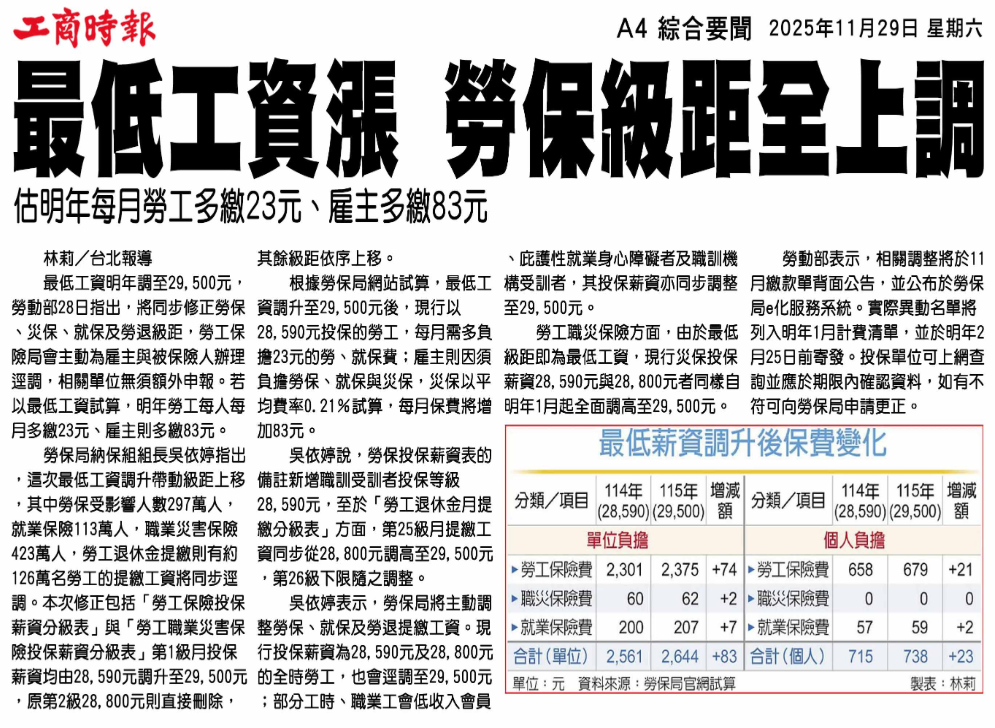

報導指出,最低工資明年調升至29,500 元,勞保等相關保費級距也將全面上調。 估計每月勞工保費約多繳 23 元、雇主多繳 83 元,牽動勞保、就保、勞退等三大制度。 這不只是拿到多少薪水的問題,更關係到未來退休給付基礎與保障權益。

60 秒看懂:這篇在說什麼?

- 最低工資自明年起調升至29,500 元,連動勞工保險等投保薪資級距全面上調。

- 估計每月勞工自付保費約多 23 元、雇主多 83 元,具體數字依產險別與級距略有差異。

- 受影響的不只有領基本工資的勞工,也包含在最低投保薪資級距上的族群。

- 雇主不只要調整薪資發放,還需在勞保/就保/勞退系統同步調整投保薪資與提繳金額。

- 對個人來說,這次調漲也是檢視保險保障是否跟上薪資與物價變化的好時機。

關鍵數字(以新聞描述範圍概念整理)

| 項目 | 調整前 | 調整後 | 概略變化 |

|---|---|---|---|

| 月薪最低工資 | 28,590 元 | 29,500 元 | 增加 910 元(約 +3.2%) |

| 勞工自付保費 | 現行金額 | 現行+約 23 元 | 負擔略增,但未超過百元。 |

| 雇主負擔保費 | 現行金額 | 現行+約 83 元 | 每名員工多數十元,總額視人數而定。 |

※上表為依新聞內容整理之概念示意,實際金額仍以勞保局公布之投保薪資表與保費試算為準。

二、勞保・就保・勞退:最低工資調漲如何連動保費?

勞工保險(勞保)

- 投保薪資以級距表為準,最低級距隨工資調漲而上移。

- 勞工與雇主依比例分攤保費,政府也負擔一部分。

- 級距提高,未來勞保給付(老年給付、傷病、失能)計算基礎同步墊高。

就業保險(就保)與職災保險

- 同樣以投保薪資級距計算保費,雇主負擔比重較高。

- 級距拉高,失業給付、職訓生活津貼等給付金額上限也會略增。

- 對景氣波動較大的行業,是重要安全網的一環。

勞工退休金(勞退新制)

- 雇主至少按月提繳6%,以「提繳工資」為基礎。

- 最低工資調升,對領基本工資的勞工而言,每月提撥退休金同步增加。

- 長期來看,有助於累積較高的個人退休金帳戶餘額。

專業解析:多繳保費,不只是負擔,也是未來給付的「本金」

- 短期看起來,勞工和雇主都多繳了一點保費;但從長期保障角度看,這些金額會轉化為未來給付與退休準備的一部分。

- 對勞工而言,投保級距太低反而不利:保費少繳一點,但未來給付一起被壓低。

- 對雇主而言,應趁此機會檢視人力成本結構,善用團保、職災預防與職場安全管理,降低「事後理賠」的風險成本。

三、誰受影響最大?哪些族群要特別留意

1. 領最低工資或接近最低級距的勞工

- 實領薪資因調升而略有改善,但同時也多繳了一點保費。

- 若過去因節省保費而刻意壓低投保薪資,此次調整是個檢視是否應調高投保級距的機會。

- 長期勞保年資+較高投保基礎,對未來老年給付非常關鍵。

2. 中小企業與大量聘用基層人力的雇主

- 每位員工多 83 元看似有限,但若雇用百人以上,全年總額就是一筆不小的成本。

- 建議同步檢視:人力配置、加班管理、職災風險控管,把成本升幅轉成效率提升的動力。

- 也可與員工溝通:最低工資調漲是保障,也意味著公司願意依法落實基本權益。

四、對個人來說:看到「多 23 元」可以怎麼運用?

把「多的那一點」變成長期資產

- 實際多繳的保費不多,但這是被強迫儲蓄到社會保險裡的概念。

- 建議同步替自己設定:每月再額外自動轉出固定金額(例如 500~1,000 元)進投資或退休帳戶。

- 讓「最低工資調漲」不只多一點薪水,也多一點主動的財富累積。

檢查你的保障是否跟上新薪資水準

- 若薪資已調整,建議檢查:壽險保額、醫療險日額、意外險與長照保障是否仍足以涵蓋家庭開銷。

- 特別是家庭經濟支柱,應以「幾年家庭支出」為目標來抓保額,而不是僅看月保費多寡。

- 也可與保險顧問溝通,將這次勞保級距調整視為「整理保單與退休準備」的提醒。

五、給保險/財富顧問的專業切入點

1. 用「保費多 23 元」開啟對話

- 先幫客戶算清楚:每月多繳多少?一年是多少?其實負擔並不大。

- 再延伸到:「既然已經被動多繳一點保費,要不要順便主動幫自己多存一點?」

2. 勞保級距=未來老年給付的地基

- 說明:級距調高代表未來給付基礎墊高,特別是年資長、薪資在底層級距的族群。

- 可搭配試算:若再額外搭配商業年金/投資型保單,退休現金流會有多大差別。

3. 協助中小企業主看懂「人力成本+風險成本」

- 不是只有「多繳多少保費」,還包含職災、重大事故時的潛在賠償風險。

- 可搭配團保、責任險與職安顧問服務,提供整體風險管理方案。

本導讀依報載資料整理並加入專業分析,僅供一般勞動與保險制度認識之用,

不構成個別勞資爭議、勞動檢查或投保級距申報之法律意見;實際保費與級距請以勞保局等主管機關公告為準,

並建議由專業人員協助試算與申辦相關作業。

六、試算一下:最低工資調整,對我的月薪多多少?

最低工資調整影響試算機

目前月薪(或投保薪資,單位:元)

若你是領最低工資,可直接填 28,590 元;也可以填自己的實際月薪,只是當成同幅度調漲的參考試算。

怎麼看這個結果?

- 這裡假設調整幅度約 +3.2%(28,590 → 29,500 的概念),實際仍以你公司公告為準。

- 金額看起來不大,但若能同步幫自己多存一點或提高勞退/投資扣款,長期差距會被放大。

- 也可以拿來跟保費調整做對比:看看「多的薪水」是否足以支應「多的保障」。